店舗や商業施設の運営において、キャッシュレス決済にどこまで対応すべきか、そもそも導入する必要があるのか悩んでいませんか?

日本では、コロナ禍や政策をきっかけにキャッシュレス化が加速しており、コンビニや観光地の飲食店では、QRコード決済などが欠かせない支払い方法となりました。

しかし、キャッシュレス決済の需要を理解せず、集客や売上を最大化できていない店舗・施設も多く見受けられます。

この記事では、日本のキャッシュレス決済の変化と動向、集客・売上アップにおける対策を詳しく解説します。

日本のキャッシュレス決済の変化と現状

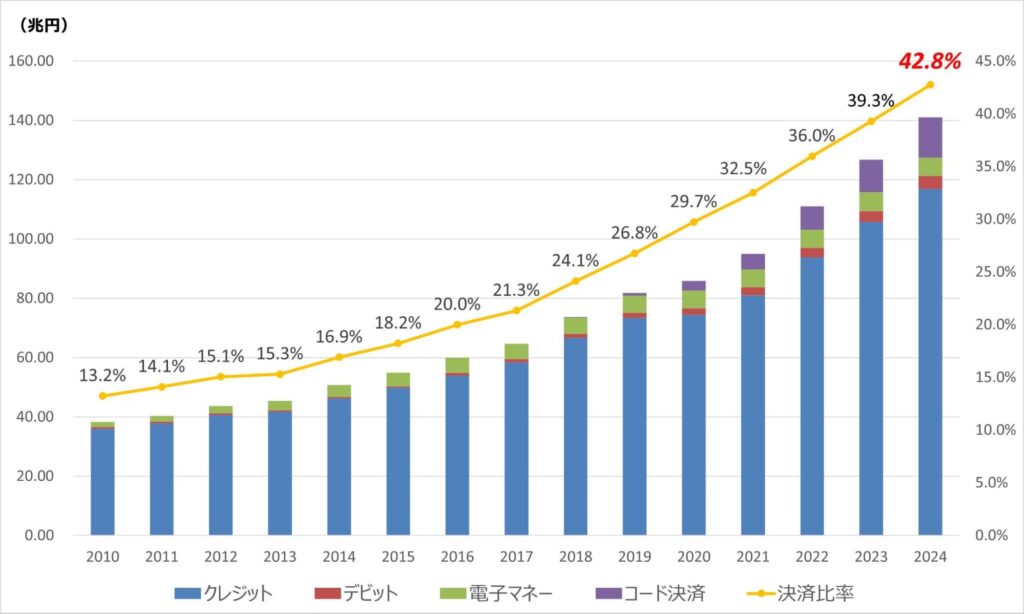

近年における日本のキャッシュレス決済比率は、政府目標の達成に向けて着実に上昇しています。

経済産業省の発表によると、2024年のキャッシュレス決済比率は「42.8%(141.0兆円)」となり、2025年までに40%という中間目標をクリアしました。

キャッシュレス決済の内訳は、クレジットカードが82.9%と最も多く、続いてコード決済(QRコード・バーコード)が9.6%、電子マネーが4.4%、デビットカードが3.1%と発表されています。

また、経済産業省による別の調査では、消費者の54%が「日常生活の7~8割以上でキャッシュレスを利用」と回答。支出全体に占めるキャッシュレス決済比率は「47%」、銀行振込などの金融取引を含めると「67%」に達します。

今後、日本は世界最高水準のキャッシュレス決済比率「80%」を目指しており、国全体で消費者および加盟店への周知・広報や、決済事業者に対する競争環境の整備を推進しているところです。

クレジットカード以外のキャッシュレス決済対策

クレジットカード決済の対応は、多くの店舗にとって基本となっています。

しかし、近年はQRコード決済、電子マネー、デビットカードなど、多様な決済手段の需要が高まっています。

そのような中で、消費者の利便性を高め、売上向上に繋がるためにどのような決済手段を導入すべきかを解説します。

顧客の需要に応じて決済手段を選ぶ

店舗に適したキャッシュレス決済を導入するには、顧客層の分析が欠かせません。

例えば、若年層にはQRコード決済や電子マネーが人気であり、高齢者層にはデビットカードや銀行振込が使われやすい傾向があります。

また、訪日観光客の多いエリアでは、AlipayやWeChat Payといった海外決済サービスの導入も有効です。

ターゲット層に応じた決済手段の導入は、顧客にストレスのない購買体験を提供し、機会損失を防ぎます。

店舗形態に応じて決済端末を選ぶ

店舗の業種・業態、運営スタイルによって、最適なキャッシュレス決済端末は異なります。

例えば、小売店・飲食店では、POSレジ連動型の据え置き端末が一般的です。ただし、回転率を重視する店舗ではタブレット型のモバイル端末も活用されています。

移動販売・イベント出店では、持ち運びができるモバイル決済端末やQRコード決済が適しています。

セルフレジ・無人店舗では、タッチ決済や顔認証決済など、非接触型の決済システムが便利です。

自店舗の運営スタイルに合わせた決済端末の導入は、店舗オペレーションの効率化にも繋がります。

補助金で導入コストを軽減する

キャッシュレス決済の導入する際に、国や自治体の助成金・補助金を活用して導入コストを抑えられる可能性があります。

経済産業省では「キャッシュレス導入に利用できる主な支援策(令和6年3月)」では、以下のような補助金や支援策を紹介しています。

- IT導入補助金2025(中小企業庁)

- 小規模事業者持続化補助金(全国商工会連合会)

- ものづくり・商業・サービス生産性向上促進補助金(中小企業庁)

- 地域公共交通確保維持改善事業費補助金(国土交通省)

- インバウンド安全・安心対策推進事業(観光庁)

- 中小企業最低賃金引上げ支援対策費補助金・業務改善助成金(厚生労働省)

※各補助金・助成金制度は、閲覧されるタイミングで内容が変更されている可能性があるため、各省庁の公式サイトで最新情報をご確認ください。

例えば、中小企業・小規模事業者を対象とした「ものづくり・商業・サービス生産性向上促進補助金」があります。

この補助金は、以下を含む基本要件を満たすことで、新たなサービス提供に必要なキャッシュレス決済端末の導入費用に対し、小規模事業者の場合に2/3、中小企業の場合に1/2の補助率が適用される可能性があります。

| 製品・サービス高付加価値化枠 | ||

| 従業員規模 | 補助上限額 | 補助率 |

| 5人以下 | 750万円 | 中小企業1/2、小規模企業・小規模事業者及び再生事業者2/3 |

| 6~20人 | 1,000万円 | |

| 21~50人 | 1,500万円 | |

| 51人以上 | 2,500万円 | |

| グローバル枠 | ||

| 従業員規模 | 補助上限額 | 補助率 |

| 従業員規模毎の 区切り無し | 3,000万円 | 中小企業1/2、小規模企業・小規模事業者2/3 |

出典元:2025年2月ものづくり・商業・サービス生産性向上促進補助金事務局(全国中小企業団体中央会)

また、特別要件として、大幅な賃上げに取り組む事業者には「補助上限額を100万円~1,000万円上乗せ」、最低賃金の引き上げに取り組む事業者には「補助率を2/3に引き上げる」という案内もされています。

ただし、付加価値の向上や給与支給総額の成長率といった基本要件が問われるため、単なるキャッシュレス決済の機器の導入だけではない取り組みが必須です。

より詳しい要件や補助上限額・補助率については、「ものづくり・商業・サービス 生産性向上促進補助金 第19次公募要領概要版」でご確認ください。

緊急時の対応マニュアルを整備する

キャッシュレス決済の普及に伴い、通信障害やシステムトラブル、災害時の緊急時対応は非常に重要です。

例えば、店舗における緊急対応マニュアルとして、以下のような内容を取り決めておきます。

- 決済サービスの公式障害情報を迅速に確認する方法

- 通信障害時に切り替えるサブのモバイル回線やWi-Fiの整備

- カードの再読み取りやQRコードの再スキャン、代替決済手段の案内方法

- 顧客対応のトラブル発生時の説明方法や返金処理、適切な謝罪の仕方など

顧客の不満解消や売上の機会損失防止のため、キャッシュレス決済導入前に対応マニュアルを整備しておきましょう。

日本でのQRコード決済の浸透率

日本でのQRコード決済市場は急速に成長しており、2019年に約6,000億円だった市場規模が、2024年には約13.5兆円に達しました。

インバウンド対策でも注目される決済方法であるQRコードが、日本でどの程度浸透しているのかわかる調査結果を紹介します。

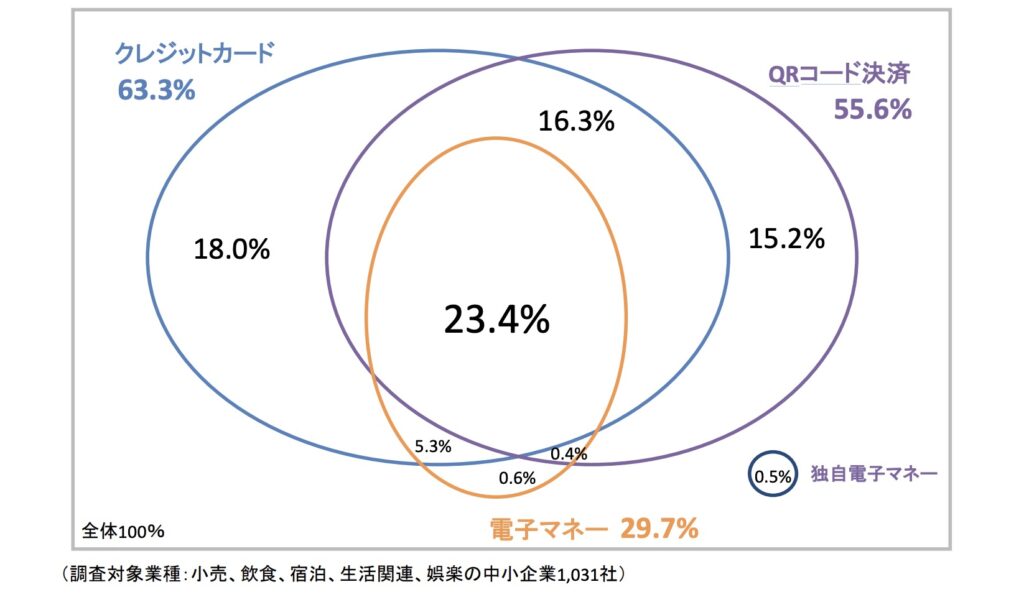

コンビニを中心に50%以上の店舗が導入

経済産業省の調査によると、小売・飲食・宿泊・娯楽などの中小企業1,031社におけるキャッシュレス決済導入率は「80%」に達しています。

そのうちQRコード決済の導入率は約55%と、半数以上の店舗で導入が進んでいることがわかりました。

画像出典元:キャッシュレス将来像の検討会|経済産業省

大手のコンビニやスーパー、ドラッグストアなどでは、複数ブランドのQRコード決済に対応することが当たり前になってきており、消費者の利便性向上に繋がっています。

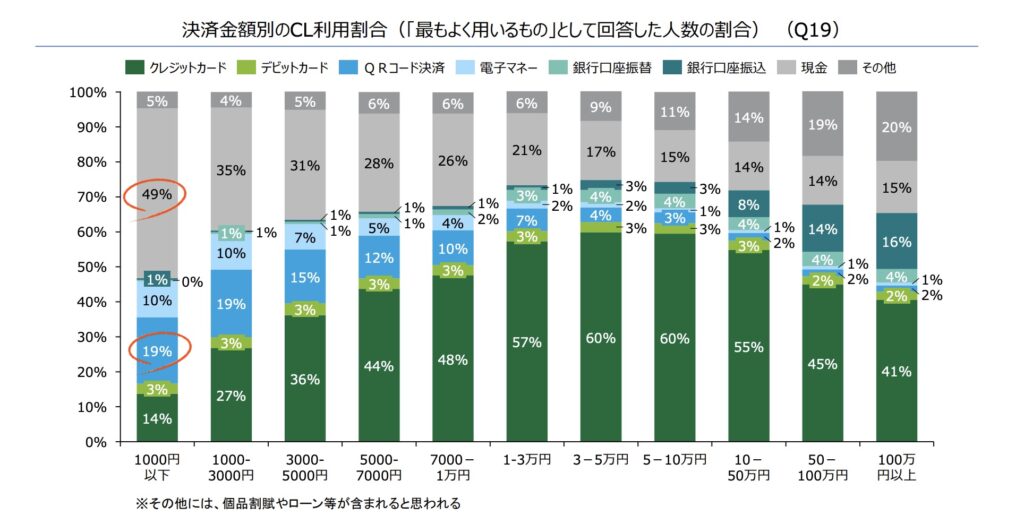

低単価決済でQRコード利用率は19%

QRコード決済は、商品・サービスの単価が低いほど利用されやすい傾向にあります。

経済産業省による調査では、1,000円以下の決済において現金払いは「49%」と約半数を占めています。そんな中、QRコード決済の利用率は「19%」で、クレジットカードを上回る結果になっています。

画像出典元:キャッシュレス将来像の検討会|経済産業省

QRコード決済は、低単価決済においてクレジットカードよりも利便性が高いことを示しています。

近年、初期費用0円でQRコード決済を利用できるサービスが増えてきたため、中小規模の店舗でも導入しやすい環境が整ってきました。

利用率1位の決済ブランドは「PayPay」

モバイルを専門とした調査機関「MMD研究所」が、QRコード決済ブランドの利用率に関する調査結果を公開しています。(18歳~69歳の男女25,000人を対象)

| 順位 | 決済ブランド | 利用率 |

| 1位 | PayPay | 66.3% |

| 2位 | 楽天ペイ | 35.3% |

| 3位 | d払い | 27.5% |

| 4位 | au PAY | 20.1% |

| 5位 | ファミペイ | 10.6% |

| 6位 | メルペイ | 9.5% |

| 7位 | LINE Pay | 7.9% |

| 8位 | AEON Pay | 4.6% |

| 9位 | Amazon Pay | 3.4% |

| 10位 | ゆうちょPay | 2.0% |

引用元:2024年決済・金融サービスの利用シェアトップ|MMD研究所

本調査において、最も利用率が高かったのは「PayPay」で、「楽天ペイ」と大差を付けました。

特に利用率の高いQRコード決済ブランドは、キャッシュレス志向の消費者を取り込む上で導入が重要とされます。

財布なし・スマホ一台で外出する中国のキャッシュレス決済事情

キャッシュレス化を推し進める日本が目指すべき姿の一つとして、財布を持たず、スマホ一台で外出することが当たり前の中国があります。

ここでは、中国のキャッシュレス決済事情について詳しく解説します。

キャッシュレス決済比率は83.8%

一般社団法人キャッシュレス推進協議会は、世界主要国におけるキャッシュレス決済利用率の調査結果を「キャッシュレス・ロードマップ2024」で公表しました。

同調査では、中国のキャッシュレス決済比率は「83.8%」で、日本が将来的に目指している「80%」という数字にすでに達していることがわかりました。

中国では、飲食店からショッピングセンター、公共交通機関、公共料金、さらにはお年玉や御祝儀にまでキャッシュレス決済が活用されています。

スマホがなければ決済ができないような無人の販売所や自動販売機も多く、キャッシュレス決済が国民のほとんどに浸透しているのが現状です。

AlipayやWeChat Payが浸透

中国のキャッシュレスを象徴するのがQRコード決済で、Alipay(アリペイ)とWeChat Pay(ウィーチャットペイ)という決済ブランドが2大勢力となっています。

- Alipay:中国のAmazonと称されるアリババグループ運営の決済ブランド

- WeChat Pay:中国最大のSNS「WeChat」に備わった決済機能

日本で中国人観光客のインバウンド需要を取り込む際、これらの決済ブランドへの対応は欠かせないものとなっています。

キャッシュレス化の進展に伴う今後の課題

日本でも、中国のように現金を持たないキャッシュレス志向の消費者が年々増えてきています。

近年における訪日観光客の増加も相まり、店舗・施設では中国や韓国で主流の決済手段に対応する重要性が増しています。

キャッシュレス化の浸透に伴い、事業者は以下のような課題解決に努めることが大切です。

- キャッシュレスに対する顧客の不安解消

- 決済手段拡充に伴う顧客対応の強化

- キャンペーンと連動したQRコード決済の利用促進

- インバウンド客の国・地域に合わせた決済手段の導入と案内

- レジの無人化に伴う人材配置の最適化

- キャッシュレス端末を導入した店舗オペレーションの効率化

- 現金+キャッシュレス決済の売上管理一元管理

- キャッシュレス決済の導入・運用におけるコスト削減など

QRコード決済をはじめとするキャッシュレス決済を導入する際、店舗スタッフだけではなく顧客がスムーズに移行できるような案内やプロモーションが必要です。

自店舗だけで効果的なマーケティング戦略を立てられない場合、決済サービス事業者のサポートを得ながら対応することも検討しましょう。

まとめ

日本におけるキャッシュレス決済比率は10年前よりも約2.5倍伸び、今では「42.8%」に到達しました。

キャッシュレス決済方法の多くはクレジットカードが占めていますが、近年はコンビニや飲食店などでQRコードの導入が急速に進み、インバウンド対策としても注目されています。

「インタセクト・コミュニケーションズ株式会社」は、国内主要のQRコード決済に加えて、中国向けインバウンド対策に欠かせない決済ブランドを網羅したマルチ決済サービス「IntaPay(インタペイ)」を提供しています。

PayPay、楽天ペイ、d払いに加えて、Alipay+やWeChat PayなどのQRコード決済の一括導入を行い、スムーズな導入まで丁寧にサポート。

中国向けインバウンド対策に精通したスタッフによるマーケティング戦略の提案も行い、集客における課題解決に貢献します。

キャッシュレス決済の導入とインバウンド対策を同時に進めたい事業者様は、ぜひこの機会に「IntaPay」を利用してみてはいかがでしょうか。